A D. Jesús de Polanco, fundador del GRUPO PRISA, quien llegó a ser antes de su fallecimiento en el año 2007 una de las personas con más poder e influencia de nuestro país, le habría parecido inimaginable pensar que podrían llegar un día a hacerse realidad los problemas financieros y de gestión por los que atraviesa la compañía actualmente.

En su momento la familia Polanco llegó a tener un patrimonio superior a los 2.800 millones de euros, siendo el fundador del grupo la tercera persona más rica de España en su época. PRISA, compañía donde llegaron a poseer el 64% de su capital social, era un holding empresarial donde se agrupaban participaciones de control en medios de comunicación y educativos tan importantes y influyentes como EL PAIS, CADENA SER, CUATRO, DIGITAL +, 40 PRINCIPALES, CADENA DIAL, RADIO CARACOL, EDITORIAL SANTILLANA, EL PAIS AGUILAR, ALFAGUARA o ALTEA.

La crisis financiera por la que ha atravesado nuestra economía en los últimos 12 años, diversas malas decisiones estratégicas tomadas de forma precipitada por la dirección sin previamente haber medido correctamente las posibles repercusiones negativas de éstas en un futuro adverso, así como el excesivo endeudamiento del grupo debido a su gran apalancamiento y el escaso retorno proporcionado por sus inversiones, han producido en este tiempo transcurrido un cambio radical en esta compañía, que llegó a ser líder nacional en medios de comunicación, que le han llevado a una situación crítica en la actualidad que sin lugar a dudas hubieran terminado con su desaparición si no hubieran tomado medidas a tiempo para reducir drásticamente su tamaño mediante fuertes desinversiones, y sobre todo, si no se llega a contar con la complicidad en las decisiones de los acreedores, que de esta complicada situación han salido gravemente perjudicados en sus legítimos intereses, pero que han permitido la continuidad de la actividad del grupo.

En el período de tiempo transcurrido entre los años 2010/2018, el holding PRISA llegó a presentar pérdidas acumuladas en su cuenta de explotación después de impuestos por un importe cercano a los 4.100 millones de euros, lo que le llevaría a realizar más de trece operaciones de ampliaciones de capital para reducir y beneficiarse de la condonación de deuda, y en menor medida también, captar liquidez para cubrir necesidades inminentes de tesorería. Esta situación trajo consigo la entrada de acreedores en el capital de la sociedad, que de facto se han hecho con el control de las decisiones estratégicas de la compañía, estando estos últimos o bien a la espera de una mejora de la situación del grupo para negociar su salida con ventaja, o quizás de la toma de decisiones estratégicas en el grupo que lleven consigo la partición de lo que queda dentro de la empresa y la posterior adjudicación en la segregación de las posibles líneas de actividad más rentables.

Entre los inversores nacionales destaca la participación en PRISA de BANCO SANTANDER, vigilante en todo momento y a través de ella de sus intereses como uno de los principales acreedores financieros del grupo donde posee un 4,15% del capital, y la de TELÉFONICA, que con un porcentaje del 9,44% heredado de los acuerdos y pactos de compraventa llevados a cabo sobre DISTRIBUIDORA DE TELEVISIÓN DIGITAL (CANAL +), no es considerada la misma como una inversión estratégica y por lo tanto se encuentra catalogada en su balance como disponible para la venta en un mejor momento.

Pero sin duda la gestión y por tanto el camino que deba emprender la compañía en un próximo futuro dependerá tanto de la postura que adopte el fondo de inversión AMBER CAPITAL, cuyo fundador JOSEPH OUGHOURLIAN es actualmente vicepresidente de PRISA y que con cerca del 30% roza la obligación legal de lanzar una OPA sobre la totalidad del capital de holding empresarial, como en menor medida, de las decisiones que acerca de su participación dispongan nuevos socios como el fondo catarí IMG, propiedad del Sultán GHANIM AL HADAIFI AL-KUWARI, y los empresarios mejicanos CARLOS SLIM y la familia GONZÁLEZ FERNÁNDEZ.

Poco papel futuro parece que le queda a la familia POLANCO, que a través de su participada patrimonial RUCANDIO, apenas conserva el 7,61% del capital de PRISA, siendo su papel a jugar meramente testimonial.

Entre las primeras desinversiones que se vio obligado el grupo de comunicación a realizar durante la crisis está la llevada a cabo en el año 2008 con la venta de tres de sus principales sedes (Gran Vía 32 y Miguel Ángel Yuste 19, ambas en Madrid, y Caspe 6-20 de Barcelona) al fondo LONGSHORE por un importe de 300 millones de euros al objeto de poder llevar a cabo una reducción de su abultado endeudamiento. En ese momento las acciones del grupo PRISA habían perdido en bolsa el 80% de su valor y el endeudamiento de la compañía holding se encontraba por encima de los 5 mil millones de euros, cantidad que no era capaz de devolver en los plazos fijados para su amortización.

En el año 2010 se realizó otra operación importante para la generación de liquidez en el grupo. Se enajenó un 25% de participación en SANTILLANA DE EDICIONES, joya de la corona donde PRISA era en esa fecha su único accionista y que aportaba el 57% de la cifra de negocio del grupo, a favor del fondo de capital privado DLJ SOUTH AMERICAN PARTNERS por un importe de 279 millones de euros, lo que supuso una valoración total de la participada en el entorno de 1.116 millones. Curiosamente y nueve años más tarde, mediante una ampliación de capital suscrita por los accionistas de PRISA, estas acciones han vuelto a ser recompradas esta vez a otro propietario, el fondo VICTORIA CAPITAL PARTNERS, por un importe de 312,5 millones de euros.

Precisamente esta compañía, SANTILLANA, también tuvo que enajenar tres acreditadas editoriales pertenecientes a su cartera, ALFAGUARA, TAURUS y AGUILAR, en el año 2014, ejercicio donde procedió a su venta total por un importe de 96,6 millones de euros en una operación realizada con el grupo multinacional PENGUIN RANDOM HOUSE.

Pero sin lugar a dudas la desinversión más importante realizada por PRISA, y también en cierta medida la más polémica, fue la venta realizada en el año 2015 a TELEFÓNICA del 56% de sus acciones en DISTRIBUIDORA DE TELEVISIÓN DIGITAL en una operación valorada en 706,8 millones de euros y de la que de momento se ha cobrado la cantidad de 565,4 millones (el 80% de la misma), quedando el resto pendiente de ciertos hitos a cumplir entre las partes así como del desenlace definitivo que pueda tener el laudo con respecto al pleito sobre los derechos de fútbol de determinados clubes que el grupo PRISA mantenía históricamente con el operador MEDIAPRO, materia sobre la cual en el año 2019 ha sufrido una condena desfavorable por importe de 51 millones de euros.

Para TELEFÓNICA, que previamente en el año 2014 había llegado a un acuerdo con MEDIASET para la compra del 22% que la compañía italiana poseía en DTS, suponía poder agregar a su plataforma televisiva MOVISTAR a los suscriptores que ya poseía CANAL +, así como consolidar su posición como principal operador del sector.

La última desinversión anunciada que realizará el grupo PRISA al objeto de terminar su reestructuración y poder intentar con ello asegurarse un crecimiento rentable a medio y largo plazo es la enajenación de su participación en MEDIA CAPITAL, compañía donde canaliza sus inversiones en Portugal y a través de la cual posee la cadena de televisión TVI, la emisora de radio MEDIA CAPITAL RADIO y la productora audiovisual PLURAL ENTERTAINMENT, todas ellas con operativa exclusiva en nuestro país vecino. El comprador final de esta operación será el GRUPO COFINA y para PRISA la materialización de la misma supondrá una entrada de recursos a su balance por un importe de 177 millones de euros, una sustancial reducción de su endeudamiento y dejar de destinar recursos financieros a una inversión no estratégica y que no proporciona rentabilidad alguna al grupo.

Pero cabe preguntarse después de todo lo expuesto con anterioridad en este trabajo: ¿Qué queda del GRUPO PRISA y qué futuro le puede esperar?

Las sociedades que en la actualidad quedan dentro de la órbita del grupo PRISA son las siguientes:

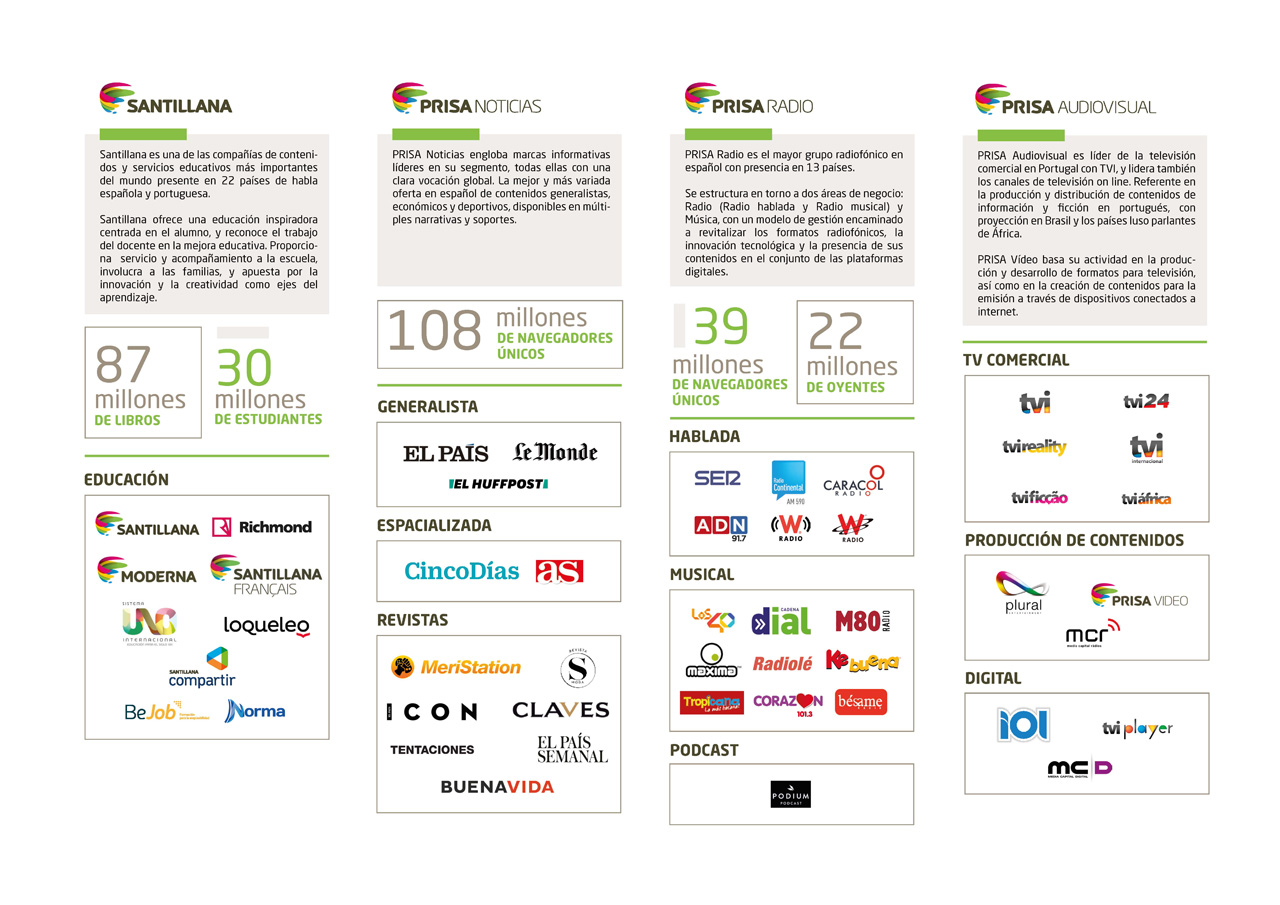

- SANTILLANA EDUCACIÓN: Es la sociedad que tiene mayor valor dentro del grupo y a la vez la que se sitúa dentro del mismo como la compañía con mayor potencial de crecimiento futuro. Creado en 1960, el GRUPO SANTILLANA se encuentra notablemente presente en España y Sudamérica contribuyendo con sus productos educativos a la formación de alumnos en 21 países de forma importante, contando dentro de sus planes estratégicos con poder aumentar su facturación con la implantación futura de nuevos sistemas de formación basados en la aplicación de métodos digitales que le puedan permitir aumentar la duración de los contratos y retener por periodos más largos de tiempo a su clientela en cartera. Tiene SANTILLANA una cuota de mercado del 24% en total en los países donde se encuentra presente, que abarcan en su conjunto un potencial de 143 millones de estudiantes.

España representa el 32% de su cifra total de negocios que en los nueve primeros meses del año pasado ascendió a 461,10 millones de euros con un EBITDA positivo del 129 millones, lo que pone de manifiesto un crecimiento interanual del 13% en el mismo pese al mantenimiento del volumen de ventas.

La última valoración económica de SANTILLANA EDUCACIÓN que se maneja en el grupo PRISA y que fue la que se tuvo en cuenta en el momento de fijar el precio para la operación realizada de adquisición del 25% del capital que aún no estaba en su poder ascendió a la cantidad de 1.562 millones de euros, es decir, un 38% superior al precio que actualmente tiene el 100% del grupo PRISA en bolsa si tenemos en cuenta la valoración de sus títulos en el mercado bursátil madrileño.

- Emisoras de radio: Con presencia en 10 países y 21 millones de oyentes diarios, el GRUPO PRISA explota actualmente emisoras de radio tan populares como son CADENA SER, LOS40, CADENA DIAL y LOS 40 CLASSICS en España, país donde tiene una cuota de mercado del 34%. En Chile, donde tiene una cuota del 41%, el grupo es líder en su sector con sus emisiones mientras en Colombia y México ocupa la segunda plaza con un porcentaje del 27% y el 15% respectivamente.

La cifra de negocio de esta rama de actividad es mucho más modesta que la que presenta en su conjunto el negocio editorial del grupo. Con unos ingresos globales en los últimos nueve meses de 196,4 millones de euros, el 67,8% de la facturación se realiza en España siendo el resto obtenido en los países sudamericanos donde se encuentra presente la compañía.

Con un crecimiento lento en su cifra de negocios de apenas un 3% anual, el 92% de los ingresos son logrados por el cobro de publicidad realizada a través de las diferentes emisoras. De ellos el 55% son anunciantes importantes que realizan sus campañas publicitarias a nivel nacional mientras que el restante 45% son clientes exclusivamente de ámbito local.

- Prensa: Negocio que fundamentalmente recae en el periódico de información general EL PAIS (nacido en el año 1973) y en el de contenidos deportivos AS. Pese al prestigio y reconocimiento general de las marcas, es la línea de negocio del grupo menos rentable y la que presenta mayores dificultades para su gestión. Del análisis de sus principales cifras publicadas se observa como la facturación por venta de ejemplares disminuye año a año y los ingresos publicitarios se estancan. Todo ello pese a que la venta obtenida en medios online representa ya el 57% sobre la totalidad resultante en la sección.

La fuerte competencia y la aparición de nuevos operadores con estructuras más acomodaticias de costos son un fuerte hándicap que el grupo tiene que intentar superar para no perjudicar la posible rentabilidad de las otras líneas de negocios donde se encuentra presente.

Y es esta situación precisamente la que puede condicionar al GRUPO PRISA, cuyo futuro, tras la última ampliación de capital realizada y una posible y última refinanciación con sus acreedores, tenga que afrontar de nuevo la obligación de dar visibilidad a un nuevo plan de negocio. Y en ello entran en juego diversos y variados intereses, tanto políticos como de naturaleza económica, que no siempre serán coincidentes.

La separación futura de los negocios con la adjudicación de las principales líneas de actividad entre los socios según sus intereses, así como la venta de las secciones menos rentable a terceros, o la entrada de nuevos accionistas del sector, son posibilidades existentes por las que se avanzará en un futuro, sin descartar con ello la posibilidad abierta de realizar operaciones corporativas en las diferentes divisiones para englobar a otros operadores nacionales del sector que atraviesan por dificultades manifiestas.

Adjuntamos a continuación datos sobre GRUPO PRISA que consideramos pueden resultar interesantes para el lector.

DATOS RELACIONADOS

1 comentario en «GRUPO PRISA y su difícil equilibrio futuro»